СОСТАВЛЯЕМ И ВЕДЕМ БЮДЖЕТ СТРОИТЕЛЬСТВА — 4 ВАЖНЫХ ЭТАПА

Понятие «Бюджет» в последнее время все чаще и чаще используется не только в финансовом смысле, подразумевающем финансовый баланс доходов и расходов, но и в более широком определении – как план координации ресурсов – финансовых и нефинансовых (затраченные ресурсы, часы работы сотрудников и т.п.). Именно о таком понимании Бюджета строительства пойдет речь в нашей статье.

Не важно, насколько сложный строительный проект вы собираетесь осуществить – реконструкцию, капительный ремонт, пристройку к существующему зданию, совершенно новое здание – грамотное планирование бюджета строительства – важнейшая часть проекта. Наш опыт показывает, что даже самые опытные менеджеры проектов с трудом выводят плановые показатели, учитывая все непредвиденные сбои, узкие места, задержки, которые могут произойти в ходе реализации проекта.

Важно принять как факт – не существует способа на 100% предусмотреть все, что произойдет во время строительства. Подрядчики могут обнаружить новые обстоятельства строительной площадки, которые повлекут за собой корректировку проектной документации, или может произойти задержка в поставке строительных материалов, удлиняющая процесс строительства и таким образом увеличивающая бюджет стройки за счет простоя рабочих, техники, и т.п. Однако, все эти возможные перипетии не должны останавливать Вас разрабатывать бюджет настолько точным и обоснованным насколько это возможно.

Для начала, рекомендуем Вам разделить процесс бюджетирования на 4 этапа:

1 этап: Изучение и анализ данных

2 этап: Оформление и составление бюджета

3 этап: Оформление документации и подготовка к строительству

4 этап: Строительство и завершение проекта

Таким образом, Вы даете себе возможность последовательного контроля и анализа бюджета, сверки плановых и фактических показателей шаг за шагом в самых ответственных «точках» проекта.

1 этап: Изучение и анализ данных

Начните с формирования команды. Для верстки бюджета строительства Вам потребуются помощники. Состав Вашей группы, конечно, зависит от размера и структуры вашей компании и масштаба строительства. Она может включать даже собственника или членов совета директоров.

Понимание общей структуры затрат вашей компании также имеет решающее значение. Поэтому, по крайней мере, один из членов команды должен пользоваться доверием финансового директора. Это даст Вам уверенность в том, что Ваша точка зрения адекватно воспринимается финансовым директором. Финансирование вашего проекта должно быть надежным и хорошо обоснованным. Строительство стоит дорого, так что будьте готовы всеми силами противостоять перерасходам.

Глубоко вникните в цели, задачи и требования проекта, исследуйте и проанализируйте все доступные вам данные о проекте. Не жалейте времени на подготовку! Уясните для себя все «ЧТО» и «ПОЧЕМУ» прежде чем перейти к «КАК». Когда не останется никаких вопросов, начинайте прорабатывать детали. Определите состояние площадки под строительство, поднимите и изучите всю существующую документацию по земле. Оцените ресурсы вашего проекта и его ограничения. Вы должны реально понимать рамки, чтобы комфортно работать в них.

И, наконец, ознакомьтесь со всеми требованиями законодательства, а также с необходимыми для реализации проекта разрешениями и допусками. Составьте список всего, что необходимо сделать чтобы «легализовать» строительство.

Важность этого этапа очень трудно переоценить. Мы в нашей практике многократно сталкивались с инвесторами, пренебрегшими этим этапом и очень много заплатившими за это впоследствии. Поверьте, гораздо дешевле заплатить Тех. Заказчику за обследование участка под строительство, чем не реализовать уже спроектированный объект, или полностью перепроектировать его.

Определите потенциальные рамки и возможности вашего проекта. Организуйте встречу с архитекторами и дизайнерами, используйте их опыт для визуализации проекта. Подробно разъясните им задачу и попросите подготовить творческие варианты реализации в виде рисунков, моделей, макетов и т.п. Вам нужно будет что-то показывать всем заинтересованным лицам, а не объяснять «на пальцах» концепцию.

Все заинтересованные стороны и лица, принимающие решения, должны быть согласны с решениями по дизайну и функционалу прежде, чем Вы начнете реализацию проекта.

2 этап: Оформление и составление бюджета

Итак, наступило время оформления и составления бюджета проекта. Мы в своих проектах используем для этого следующие документы:

- Календарный план реализации проекта (работы, распределенные по времени)

- Смета во временном разрезе (стоимость каждого вида работ, распределенная по времени выплат).

Календарный план состоит из двух частей: левой – перечня работ в технологическом порядке и правой – графической. Для оформления правой части можно использовать график Ганта, циклограмму, и т.п.

Календарный план мы разрабатываем в следующем порядке:

- Технологическая последовательность работ

- Состав работ

- Объем каждого вида работ

- Состав бригад

- Сменность работ

- Продолжительность каждого вида работ и возможность их совмещения

- Составление графика

Смету проекта на этом этапе Вы можете составить по укрупненным показателям, например на 1 га земли, на 1м3 объема строительства, на 1 м2 жилой площади и т.д., т.к. проекта у Вас еще нет. При отсутствии таких показателей можно использовать данные о стоимости объектов-аналогов.

Составьте список необходимых материалов. Не стесняйтесь обращаться за помощью к внешним консультантам для получения «второго мнения». Большинство из нас не имеют ни малейшего представления о том, что происходит в зданиях, в которых мы проводим большую часть наших дней, и сколько они могут стоить. Наличие в команде опытного инженера обеспечит понимание стоимости проекта в целом и позволит Вам оценить КП подрядчиков, когда придет время выбрать одного из них.

В конце этого этапа необходимо завершить свой укрупненный бюджет и сроки и начать поиск предложений от потенциальных подрядчиков.

Очень важно составить единый тендерный лист, который Вы передадите всем подрядчикам. При этом убедитесь, что подрядчики выполнили все требования к тендерному листу, заполнили все графы. Это позволит сравнивать релевантные показатели, ускорит и упростит процесс принятия решений. Итоговым документом должен стать документ, резюмирующий все предложения на одном листе.

3 этап: Оформление документации и подготовка к строительству

Пришло время для утверждения окончательного проекта и бюджета, составленного Вами в конце второго этапа. Как только вы получите последнее согласование, обязательно убедитесь в том, что все лица, принимающие решения понимают проект и готовы двигаться вперед вместе с ним. Прежде чем «рыть землю» в прямом и переносном смысле, встречаться со всеми заинтересованными сторонами (подрядчиками, архитекторами, коммунальщиками и т.д.), для обсуждения проекта, оцените любые потенциальные проблемы, и проработайте их. Это позволит снизить риски с самого начала и поможет сохранить ваш бюджет проекта и график исполнения в более четких рамках.

Храните всю документацию для получения разрешений, заключений, тех. условий, согласований, а также все договоры, тех. задания и контракты в организованных файлах и папках. Подготовьте все документы, необходимые для получения всех возможных к получению на данный момент разрешений, передайте их на рассмотрение разрешительным органам. Это даст Вам фору по времени, т.к. время, потраченное на получение ответов от гос. служб часто довольно трудно спрогнозировать. Всегда лучше получить это прежде, чем вы на самом деле будете в них нуждаться. Ваша репутация сильно пострадает, если стройка будет заморожена только потому, что Вы не догадались заблаговременно позаботиться о необходимых документах.

Управляя подготовкой к строительству, документируйте и отслеживайте каждое действие. Как можно чаще бывайте на стройплощадке во время сноса и подготовительных работ. Вы должны быть уверены, что все идет гладко и в соответствии с Вашим графиком. Фиксируйте каждое посещение стройплощадки, каждое совещание, составляйте еженедельный и ежемесячный отчет. Это позволит вам наиболее эффективно отслеживать работу подрядчиков и поможет разрешить любые недоразумения и неопределенности, часто возникающие при работе с таким большим количеством человек в одном месте.

4 этап: Строительство и завершение проекта

Строительство, наконец, началось. Это, наверняка, будет самым продолжительным этапом проекта. Регулярно контролируйте стройку и жестко следите за тем, чтобы проект развивался как можно ближе к запланированным срокам и затратам. Даже самые детальные и продуманные планы могут встречать препятствия и подвергаться корректировкам, но ваша усердная подготовительная работа на предыдущих трех этапах была направлена как раз на минимизацию отклонений от графиков. Ведите подробный журнал изменений сроков и расходов, совершайте работу над ошибками. Это даст Вам возможность, во-первых, более детально и аргументированно отвечать за изменения перед руководством, во-вторых, сделать более предсказуемыми подобные же изменения в будущем, заблаговременно скорректировать будущие изменения, определить проблемные места загодя и разработать обходные пути. Возможно, таким образом, Вы даже получите преимущество по времени и сможете сэкономить бюджет. Кто предупрежден – то вооружен!

Поддерживайте вовлеченность всех заинтересованных лиц от подрядчиков до коммунальщиков. Информируйте их о своих промежуточных результатах. Это поможет Вам своевременно, точно и справедливо оплачивать счета ваших поставщиков. Подготовьте перечни недоделок по каждому подрядчику, контрольные перечни комплектов поставки, пройдите с инспекцией по всем контрольным позициям. И, наконец, насладитесь плодами своей усердной работы!

Управление строительным проектом – непростая задача, особенно, если это не Ваша специальная область знаний. Хоть это может казаться непосильным, все же можно так настроить работу над проектом строительства, чтобы шаг за шагом уверенно и последовательно привести его к завершению.

Удачи в ваших проектах!

Авторы статьи:

Лариса Кржижевская, административно-финансовый директор m+a global architects

Евгений Жуков, руководитель проектов m+a global architects

Особенности бюджетирования в строительной отрасли

В данной статье рассматриваются особенности системы бюджетирования в строительной организации. Рассматриваются основные проблемы, с которыми организация может столкнуться на начальном этапе составления бюджета.

Ключевые слова: бюджетирование, бюджет, строительство, планирование, контроль, управление

На протяжении долгих лет строительная отрасль является главным фактором экономического роста в России. Экономическое развитие страны связано с необходимостью создания основных фондов, таких как зданий и сооружений. Для достижения этой цели требуется мощное финансирование со стороны государства. Но из-за кризисов и постоянной нехватки денежных средств строительные организации вынуждены создавать новые инструменты управления хозяйственной деятельности. На помощь в данной проблеме приходит процесс бюджетирования. Бюджетирование способствует увидеть ближайшие перспективы развития организации, равномерно распределить денежные средства на реализацию того или иного объекта, координировать работу в целом.

Строительные организации часто привлекают систему бюджетирования, так как само по себе строительство является специфической отраслью. Бюджеты составляются не на основе предполагаемого объема продаж (как обычно происходит в торговле или в производстве), а от намеченных объемов строительства, поскольку крайне важным фактором является получение площадей под застройку и утверждение сметной документации.

Главная цель составления бюджетирования — повышение эффективности деятельности организации. Составив бюджет, организация сможет снизить нерациональное использование средств, а также грамотно распределить их за счет своевременного планирования хозяйственных операций.

Для того чтобы деятельность была эффективной и достигала желаемых результатов, необходимо решить ряд задач. И с этим отлично справляется система бюджетирования, так как в ее функции входит:

- Планирование. Данная функция обеспечивает рациональное распределение денежных ресурсов на основании поставленных целей организации. На первоначальном этапе составления бюджета важно рассчитать объем затрат на строительство. В статьи затрат могут включаться расходы по основной, финансовой и инвестиционной деятельности.

- Учет и анализ. Бюджетирование как таковое является основой управленческого учета, так как все затраты, объемы продукции, движение денежных средств разносится по бухгалтерским счетам. В итоге это позволяет составить управленческую отчетность для оценки деятельности организации и дальнейшего ее улучшения.

Аналитическая функция позволяет сопоставить фактические результаты с запланированными, выявить отклонение по работе и определить дальнейший план действия по достижению поставленных целей организации.

- Контроль. Данная функция позволяет тщательно следить за выполнением начертанного плана, так как его невыполнение не обеспечит должного исполнения обязательств строительной организации, и как следствие, не принесет прибыли. Именно получение прибыли является главной целью строительной организации от исполнения контрактов по возведению объектов недвижимости. Данная функция позволяет быстро реагировать на невыполнение плана и оперативно вносить корректировку в бюджет с целью дальнейшей продуктивной работы на строительном объекте.

Грамотно составленная система бюджетирования позволит руководителю и подчиненным оценить эффективность текущей деятельности организации.

Как уже говорилось раннее, строительство является специфичной отраслью. Вряд ли можно увидеть здания, которые по всем параметрам будут походить друг на друга. Проектная документация каждый раз создается заново. Соответственно, каждый объект недвижимости приобретает свою индивидуальность и требует дополнительных затрат.

Также строительство объектов недвижимости всегда подразумевает длительный срок исполнения обязательств организации-застройщика. Срок возведения объектов может длиться от полугода и до нескольких лет. Следовательно, на протяжении всего цикла строительства бюджет подвергается постоянным корректировкам.

Стоит отметить, что в процессе строительства стоимость объекта может изменяться по объективным и субъективным причинам; оплата работ производится обычно поэтапно.

Сравним строительную и промышленную отрасль.

Основное отличие строительства от промышленности связано с тем, что в строительстве не создаются товары, а производятся работы по созданию основных средств производственных и непроизводственных отраслей народного хозяйства. В связи с этим стоимость строительной продукции определяется не на стадии продажи товара, а на стадии заключения договора.

В строительстве недвижимого объекта всегда принимают участие субподрядчики, так как зачастую застройщик не может выполнить контракт за счет собственных сил. На постройку дома требуется найти субподрядчиков, которые смогут обеспечить компанию-застройщика необходимыми материалами для возведения фундамента, постройки стен, проведение трубопровода, электросетей, наведение благоустройства дома, поставки окон и дверей. Это требует привлечение большого объема денежных средств. Также стоит отметить, что застройщик тратит много сил и времени на получение площади на застройку, разрешения на строительство, на поиск надежных субподрядчиков, а также на проведение проверки готовности здании к вводу в эксплуатацию и, наконец, получение разрешения на ввод объекта в эксплуатацию и акта о приеме-передаче здания.

По сравнению со строительной отраслью, промышленность отстает в привлечении услуг посторонних организаций. Зачастую промышленные предприятия за счет собственных сил производят продукцию. Что касается времени, то продукция не требует получения разрешения на продажу от органов местной власти. Продукция проходит ГОСТ и после этого отправляется на продажу. Поэтому процесс производства продукции уступает процессу возведения объектов недвижимости.

Таким образом, система бюджетирования тоже будет отличаться в данных отраслях. Как уже говорилось ранее, бюджеты строительной организации составляются на основе намеченных объемов строительства. Бюджеты промышленного предприятия составляются исходя из предполагаемого объема продаж. Поэтому при составлении бюджета огромное внимание уделяется именно продажам. В строительной отрасли внимание заостряется на бюджет доходов и расходов (БДР), так как именно здесь подробно расписываются затраты на строительство объекта недвижимости и необходимый объем поступлений денежных средств на постройку данного объекта.

Создание гибкой и отвечающей всем требованиям организации системы бюджетирования позволит значительно улучшить финансовое состояние и стабильность компании-застройщика. Это одно из преимуществ системы бюджетирования в целом. Помимо всего прочего можно выделить следующие достоинства данной системы:

- Рационально созданный и тщательно проработанный бюджет позволит координировать работу компании-застройщика, быстро реагировать на изменяющиеся условия экономики;

- Благодаря бюджету имеющиеся в строительной организации службы будут четко выполнять свои обязанности и вести контроль над исполнением на своем участке.

- Составление бюджетов позволяет приобрести опыт на этапах его разработки и корректировки, а также упрощает его составление на последующие отчетные периоды.

- Благодаря бюджету можно сопоставить фактически выполненные работы с запланированными. В случае превышения плана над фактом, бюджет позволяет выявить, на каких конкретно участках произошло отклонение в работе и стимулирует к проведению немедленной корректировки показателей.

- Наконец, система бюджетирования позволяет рационально распределить необходимый объем денежных ресурсов на постройку того или иного объекта недвижимости.

Несмотря на ряд достоинств, существуют серьезные проблемы в системе бюджетирования, которые негативно сказываются на деятельности строительной организации.

А. Гречаный в своей статье «Бюджетирование в строительной отрасли» говорит о том, что главной особенностью строительства является длительный цикл. Однако эта особенность перерастает в серьезную проблему, так как сроки возведения строительных объектов измеряются месяцами, поэтому даты начала и конца строительства могут находиться не только в разных отчетных кварталах, но и годах. Большой объем незавершенного производства и низкая оборачиваемость оборотных средств требует постоянной мобилизации ресурсов как собственных, так и заемных. Кроме того, растянутость строительства во времени не позволяет оперативно сопоставлять размер понесенных материальных и трудозатрат со степенью готовности возводимого объекта. [1]

Также стоит отметить, что несовпадение периодов будет наблюдаться при формировании доходов и расходов. Это может вызвать сложность при получении отчетных данных, на основании которых руководитель должен будет принять управленческое решение.

Такие авторы как В. В. Акашева и Т. С. Морозкина выделяют главной проблемой учет накладных расходов в строительной организации. На базы распределения влияют такие факторы как:

– характер строительной организации;

– особенности строительной продукции;

– категория используемых проектов;

– особенности организации строительства и др.

Авторы выделяют 3 метода учета затрат в строительной организации:

– «АВС-метод»;

– «директ-костинг»;

– «таргет-костинг».

Использование выше указанных методов позволит значительно увеличить точность планирования бизнес — процессов, принимать эффективные управленческие решения. [2]

Как уже говорилось ранее, строительные организации привлекают субподрядчиков для исполнения обязательств перед генподрядчиком, так как зачастую застройщик не может сделать это за счет своих сил. Роль субподрядчиков представляет собой проблему в системе бюджетирования. Так как при выходе за пределы рабочего графика одного из субподрядчиков, следующий не сможет приступить к работе в оговоренный срок. Отсюда могут возникнуть отклонения в исполнении запланированных в бюджете мероприятий.

Таким образом, можно сделать вывод, что система бюджетирования является оптимальным вариантом для планирования хозяйственной деятельности строительной организации, но имеет свою специфику. Бюджеты полностью обеспечивает всей необходимой информацией, как руководителя компании-застройщика, так и подчиненных. При рационально-составленном бюджете у руководителя появляется возможность принимать эффективные управленческие решения по улучшению финансового состояния организации и достижению поставленных целей.

Литература:

- Гречаный А. бюджетирование в строительной компании. // Финансовый Директор.— 2005. — № 8.

- Акашева В. В., Морозкина Т. С. Особенности учета накладных расходов в строительных организациях // Молодой ученый. — 2014. — № 18. — С. 324–327.

- Иванова Н. Е. // Организация управленческого контроля в системе бюджетирования. — Наука и современность. — 2012— № 15–4. — С. 48–52.

- Балбарин Я. Д., Замбржицкая Е. С. // К вопросу о понятии «система управления затратами». — Экономика и управление в XXI веке: тенденции развития. — 2014. — № 14— С. 90–98.

Основные термины (генерируются автоматически): строительная организация, строительная отрасль, бюджет, система, строительство, срок возведения, получение разрешения, хозяйственная деятельность, строительная продукция, намеченный объем строительства.

Бюджетирование в строительной компании |

Строительные и девелоперские компании проявляют все больший интерес к современным управленческим технологиям, в частности, к бюджетному управлению. Это и понятно – в отрасли заканчивается время ?легких денег?, усиливается конкурентная борьба, побеждать в которой будут компании с эффективным менеджментом. В этой статье мы поделимся опытом внедрения бюджетного управления в компаниях строительной отрасли, иллюстрируя рассказ примерами на автоматизированной системе бюджетирования BPlan.

Поскольку бюджетирование – относительно новая технология для строительных компаний, она, как правило, используется не в полной мере. Решаются, в основном, задачи управления финансовыми потоками фирмы, а управление рентабельностью деятельности и стоимостью компании пока не актуально. Соответственно, все бюджеты составляются в терминах денежных потоков (поступлений и выплат денежных средств), а из трех основных бюджетов (БДР, БДДС и Баланс) используется только БДДС.

С учетом вышесказанного, типичная бюджетная модель девелоперской компании состоит из следующих бюджетов [1]:

- Бюджет продаж

- Бюджет затрат на строительные работы

- Бюджет управленческих расходов

- Бюджет коммерческих расходов

- Бюджет развития

- Бюджет расчетов с банками

- Бюджет расчетов с инвесторами

- Бюджет Движения Денежных Средств (БДДС)

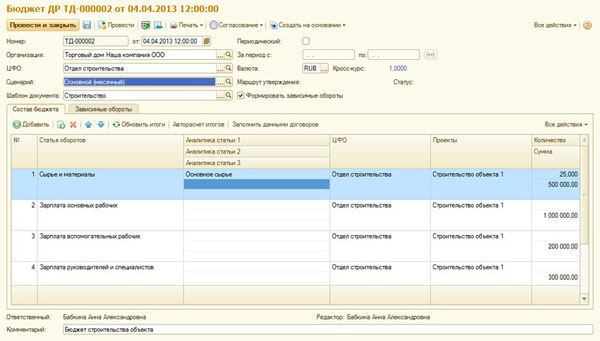

Автоматизацию бюджетирования имеет смысл начинать с создания справочника объектов строительства. Этот аналитический разрез будет использоваться как в бюджете продаж, так и в бюджете затрат на строительные работы. Если компания работает в нескольких регионах, объекты удобно сгруппировать по географическому признаку. На рисунке приведен пример справочника объектов (аналитического направления) в системе BPlan. Созданная иерархия служит не только средством удобного визуального представления данных в бюджетах, но и позволяет автоматически консолидировать данные с конкретных объектов в суммарные показатели по городам и по всем объектам в целом.

Характерной особенностью строительного бизнеса является распределение построенных квартир между компанией-застройщиком, внешними инвесторами и местной администрацией. Поэтому, перед разработкой собственно системы бюджетов, как правило, составляется справочная таблица параметров объектов строительства, дающая картину плановых и фактических распределений сданных площадей. В ней для каждого объекта вводится его общая площадь, а также процент площади, передающийся местной администрации и стороннему инвестору. В результате расчета для каждого объекта определяется площадь, остающаяся в распоряжении компании.

Бюджет продаж является одним из самых сложных в системе бюджетов строительной компании. Дело в том, что он, как правило, содержит наибольшее число аналитических разрезов (направлений в терминологии BPlan).

В данном примере все статьи этого бюджета рассматриваются в разрезе 4-х направлений аналитики: города и объекты строительства, типы квартир, бюджетные периоды и версии (плановая, фактическая, отклонение абсолютное, отклонение относительное).

Направление ?Тип квартир? присутствует у компаний, занимающихся жилищным строительством. Оно обеспечивает аналитику продаж по типам квартир (число комнат, метраж).

Кроме того, бюджет продаж в большинстве случаев содержит нетривиальную структуру статей, поскольку как цена, так и выручка делятся на договорную и страховую.

Структура бюджета продаж выглядит в BPlan как показано на рисунке справа. В верхней части окна представлены статьи бюджета. В нижней – используемые аналитические разрезы. Разумеется, некоторые статьи должны быть расчетными. Например, выручка рассчитывается как цена за квадратный метр, умноженная объем продаж.

Этот же бюджет в режиме планирования или анализа данных в таблице представлен на приведенном ниже рисунке. Возможности таблицы BPlan позволили отобразить сложную многомерную структуру бюджета в том виде, который наиболее удобен в данный момент для работы. А именно, показаны данные для анализа ?План-Факт? по статье ?Выручка? за январь в разрезе объектов и типов квартир. Остальные статьи и бюджетные периоды в данном представлении таблицы не отображаются.

Настройка другой формы отображения этой же бюджетной таблицы позволяет отвечать на другие вопросы. Например форма таблицы на следующем рисунке дает возможность анализировать фактическую динамику количества реализованных квартир в г. Москве.

После бюджета продаж, как правило, разрабатывается бюджет затрат на строительные работы, один из возможных вариантов которого приведен на следующем рисунке. Все статьи затрат (выполняемые работы) группируются в четыре основные главы: ?Подготовка территории строительства?, ?Основные объекты строительства?, ?Объекты энергетического хозяйства? и ?Непредвиденные затраты?. Справочник статей затрат должен быть разработан таким образом, чтобы имелась возможность использовать его без изменений для всех объектов. На рисунке приведен пример бюджета затрат на строительные работы в режиме план-фактного анализа по ?Объекту 1? по итогам февраля. Положительные значения отклонений, соответствующие превышению фактических затрат над плановыми, выделены красным цветом.

Далее разрабатываются ?Бюджет управленческих расходов?, в котором отражаются статьи расходов, связанные со управлением компанией (офисные расходы, зарплата управленческого персонала и т.п.), ?Бюджет коммерческих расходов?, содержащий все затраты, связанные с риэлторской деятельностью и ?Бюджет развития?, показывающий распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями компании на ее развитие. В целом, структура этих бюджетов не несет какой либо отраслевой специфики.

Специфичным же для строительной компании является активное использование внешнего финансирования в виде банковских кредитов и средств внешних инвесторов, что всегда отражается в модели бюджетов. Бюджет расчетов с банками должен давать картину поступлений и выплат кредитов, а также выплат процентов как для каждого банка-кредитора, так и суммарно по всем банкам.

Бюджет расчетов с инвесторами содержит плановые и фактические поступления внешних инвестиций с аналитикой по конкретным инвесторам.

Девелоперская компания может иметь в своей структуре несколько юридических лиц. Например, часто функции инвестирования, строительства и сбыта разнесены по отдельным юр. лицам. В этом случае при бюджетировании денежных потоков необходимо управлять платежеспособностью по нескольким расчетным счетам. Для этого в BPlan создается справочник расчетно-кассовых счетов, который по мере необходимости используется в бюджетах.

Во главе системы бюджетов строительной компании стоит Бюджет Движения Денежных средств. Он дает полную картину начальных и конечных остатков, а также поступлений и выплат денежных средств по компании в целом. В таблицу вводится значение статьи ?ДС на начало периода? в первом бюджетном периоде (в примере – 5000 у.е. в январе). Все статьи поступлений и выплат рассчитываются автоматически на основании ранее составленных операционных бюджетов. Статья ?ДС на конец периода? рассчитывается как начальный остаток денежных средств, увеличенный на величину поступлений и уменьшенный на величину выплат. Значение статьи ?ДС на начало периода? во втором и следующих периодах приравнивается к конечному остатку предыдущего периода.

В заключение еще раз подчеркнем основные задачи, которые решает бюджетирование денежных потоков, наиболее часто используемое в компаниях сферы недвижимости:

- Управление платежеспособностью и ликвидностью компании.

- Анализ бюджета продаж в разрезе объектов, версий, клиентов, каналов сбыта, типов квартир и других.

- Получение наглядной картины структуры затрат на строительные работы.

- Управление взаиморасчетами с кредиторами и инвесторами

Таким образом, получая возможность планировать и анализировать денежные потоки компании, ее руководители могут управлять гораздо более эффективно.

В то же время, ясны и направления дальнейшего развития бюджетирования. Необходимо, кроме денежных потоков, начинать бюджетировать на языке доходов и расходов, корректно определять прибыль компании и направления ее использования. Для компаний, нацеленных на увеличение своей рыночной стоимости, необходимо составлять плановый баланс и контролировать фактическую динамику изменения активов и пассивов. Кроме того, чтобы бюджетирование действительно стало управленческой технологией, необходимо привлекать к разработке бюджетов руководителей всех центров финансовой ответственности, разработать систему их мотивации, зависящую от фактически достигнутых показателей, внедрить систему управленческого учета, которая бы соответствовала финансовой и бюджетной структуре.

Разумеется, эффективное бюджетирование невозможно без соответствующей автоматизации. При этом, на начальном этапе внедрения бюджетного управления в компании разумно использовать недорогую и простую в освоении и настройке программу, доступную для самостоятельного внедрения.

[1] Приведен минимальный состав бюджетов для компании с простейшей финансовой структурой

Автор: Георгий Земитан, руководитель проекта, компания ITeam

Бюджетирование в строительстве и проектной организации как инструмент управления в ПО «WA: Финансист»

В условиях изменяющегося рынка все острее поднимаются вопросы эффективного управления ресурсами компании.

Управление пакетом инвестиционных проектов является основной задачей, стоящей перед бизнесом строительных и девелоперских компаний в Москве и в других крупных городах РФ. Бюджетирование в строительстве — это необходимый контроль эффективности проектов. Нужно избавляться или замораживать неэффективные проекты, диверсифицировать существующие. Для принятия правильного решения необходима система, позволяющая проводить многофакторный анализ ситуации. Для строительных компаний естественна сложная организационная структура, а сметное дело требует правового обоснования ценообразования. Данный факт значительно осложняет сбор первоначальных данных. Поэтому на первое место встает вопрос разработки бюджетной модели, которая включает в себя организационную структуру компании, структуру аналитик планирования, регламенты формирования бюджетов и обработки первичной информации.

Возникает вопрос в выборе программного продукта, который мог бы обеспечить функционирование сложной бюджетной модели в условиях вертикально-интегрированных компаний. Понятно, что бюджет строительной организации в Excel малореален, поскольку функциональности продукта для этих целей просто не хватит. Excel оправдывает себя для небольших компаний, несложных проектов с ограниченным набором аналитических разрезов.

Сведение данных разноплановых проектов в один сводный бюджет вообще превращается в нетривиальную задачу с плохо прогнозируемым результатом. То же самое можно сказать о попытке связать данные из разных разноплановых систем в одну. Теряется степень детализации, увеличивается объем ручных корректировок, что, несомненно, приводит к снижению достоверности данных, и, как следствие, к потере управляемости.

Необходимо создание системы для бюджетирования в строительстве, которая позволяла бы консолидировать данные по проектам в единую многомерную модель, и обеспечивала возможности многофакторного анализа при формировании отчетов. В то же время любой, даже самый эффективный инструмент планирования – только половина системы управления бизнесом. Для принятия управленческих решений необходима система, которая позволяла бы оперативно сравнивать плановые показатели с фактическими данным, давая возможность менеджменту своевременно принимать решения по управлению бизнесом.

Проектный бюджет в девелопменте должен быть жестко связан с графиком работ, договорами, сметной документацией. В тоже время при анализе доходности проекта необходимо учитывать и общехозяйственную часть расходов, которая влияет на конечный финансовый результат компании.

Бюджетирование, как инструмент управления в строительстве предполагает, что формирование бюджета начинается с составления бизнес-плана компании. Горизонт планирования, в связи с особенностями бизнеса в этой сфере, не может быть краткосрочным. Оптимальный горизонт планирования 3-5 лет. На первом этапе формируются как бюджеты по существующим, так и по новым проектам.

Сначала планирование производится в натуральных показателях, затем они оцениваются и формируются финансовые показатели проекта. Планирование производится в разрезе статей планирования. Суммовые показатели по данным статьям являются лимитами расхода средств в бюджете проекта.

На основе данных бюджета каждого проекта формируются плановый график освоения затрат проекта. Данный график, по своей сути, является графиком работ по проекту, что позволяет кроме всего прочего и планировать загрузку ресурсов на проекте. Можно ли на основании данной информации построить график платежей? – скорее всего нет, так как график платежей в первую очередь зависит от условий взаиморасчетов с контрагентами.

С другой стороны, зарегистрировав в системе условия расчетов по договорам с контрагентами и увязав эти расчеты с работами по этапам графика работ, можно сформировать и плановый бюджет движения денежных средств, что не может не заинтересовать инвесторов. Такая взаимоувязка позволит эффективно контролировать как выполнение работ, так и планировать расходование денежных средств. По сути, формирование планового бюджета движения денежных средств – второй этап планирования.

Третий этап – этап освоение бюджета. При этом важно контролировать, чтобы все понесенные затраты регистрировались в системе проектного планирования. Очень важным на данном этапе является корректность отнесения работ на соответствующие работы графика проекта. На этом этапе осуществляется план-фактный анализ и формируются управленческие корректировки деятельности компании.

Бюджетирование в проектной или строительной организации имеет свою специфику. Для компаний, ведущих одновременно несколько проектов в Москве или других регионах России, как правило возникают трудности с корректным отнесением общехозяйственных затрат на конкретные проекты. Возникает проблема выбора метода, которым будет производиться распределение. Универсальной формулы не существует, но наиболее эффективным подходом является выделение экономических показателей проектов отдельно от общехозяйственных затрат (директ-костинг). При этом общехозяйственные расходы на рентабельность проекта не влияют, а используются при расчете экономических показателей в целом по компании. Соответственно экономические показатели делятся на:

- рентабельность по проектам – используется для принятия ключевых решений по проектам.

- рентабельность деятельности компании – используется для управления компании в целом.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Преимущества данного подхода заключаются в том, что экономические показатели проектов не искажаются величиной постоянных затрат и методикой их распределения по проектам. Решения, принимаемые по проектам, будут более взвешенными, а контроль затрат будет осуществляться более эффективно.

Один из недостатков — требование, чтобы собственники компании, реализующей несколько инвестиционных проектов, определяли такой набор плановых показателей доходности проектов, который бы покрывал текущие постоянные расходы и обеспечивал прибыль в ожидаемом объеме.

Такие подходы к формированию бюджетов позволяют проанализировать проект на любой стадии его реализации, а также снизить риски. Для руководителя становится возможным принимать экономически взвешенные управленческие решения, включая своевременный выход из заведомо убыточного проекта.

Смотрите также «Положение о бюджетировании»

Особенности бюджетирования в строительных компаниях

> Особенности бюджетирования в строительных компаниях

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Нужно констатировать тот факт, что сейчас в большинстве строительных компаний уровень бюджетирования является крайне низким. Во многих компаниях все бюджетирование заканчивается просто составлением смет, причем контроль исполнения которых отслеживается только по деньгам. В строительных компаниях даже есть специальный термин – освоение денег.Причем это освоение может быть вообще никак не связанно с реальным выполнением плана работ по проекту. Как известно, компании достаточно часто начинают задумываться о бюджетировании только тогда, когда возникают серьезные проблемы с деньгами. Строительный же рынок до кризиса значительно рос. При этом рост наблюдался как за счет объемного фактора, так и за счет ценового. Поэтому многие строительные компании себя чувствовали достаточно комфортно из-за очень высокой рентабельности.

Этой сверхприбыли хватало на то, чтобы покрыть все затраты, которые возникают из-за неэффективного управления, воровства и других факторов, отрицательно влияющих на бизнес. Кроме большой рентабельности, несомненным плюсом строительного бизнеса является достаточно распространенная практика предоплаты. То есть получается, что у строительных компаний и прибыль очень большая, и они еще предоплату получают.

Но тем не менее все-таки некоторые компании из-за полнейшей неразберихи в управлении умудряются при таких «шоколадных» условиях создать для себя кризис ликвидности. Достаточно часто критерием наличия таких проблем является то, что строительная компания не может достроить объект и для дальнейшего финансирования работ по этому объекту привлекает деньги, собранные для строительства нового объекта. Понятно, что создание таких строительных пирамид не может привести ни к чему хорошему. Такая компания, скорее всего, развалится, обманув инвесторов, вложивших деньги в строительство последних объектов.

Таким образом, за счет очень благоприятной рыночной конъюнктуры многие строительные компании действительно занимаются именно освоением денег, а о развитии системы управления они вообще не думают. Единственное, что может заставить их это делать – кризисная ситуация. Но при возникновении такой кризисной ситуации строительные компании опять-таки могут выбрать метод наименьшего сопротивления, вместо того чтобы налаживать менеджмент.

В одной строительной компании, например, события развивались следующим образом. Собственник компании ранее сам занимался управлением. Затем он вынужден был переехать в другой город, а вместо себя назначить наемного менеджера. И так совпало, что как раз в это время компания стала переживать не лучшие времена. Ранее компания полностью жила на бюджетные деньги, то есть Заказчиком выступала Администрация города. При этом компания работала по всем объектам со стопроцентной предоплатой.

Основной управленческой задачей компании было «рисование» сметы и раздувание цены перед заказчиком. А ключевой бизнес-задачей было освоение денег. Но теперь ситуация изменилась. Бюджетные заказы стали составлять не более 10%. Компании пришлось выходить на коммерческий рынок. А там совсем другие условия работы. Нужно понимать, что строить, где строить, для кого строить, по какой цене и как продавать и т.д. При этом стопроцентной предоплаты уже, естественно, не было.

В итоге компания достаточно быстро набрала кредиты, заложив все имущество, которое у нее было. При этом постоянно возникали проблемы с ликвидностью. Собственник стал жестко требовать от генерального директора повышения прибыли и решения проблем с ликвидностью. Вместо того чтобы заняться налаживанием системы управления, директор решил повысить прибыль за счет быстрого сокращения затрат.

Причем в качестве основного направления снижения затрат он выбрал заработную плату ИТРовцев. Он вообще считал их дармоедами, поскольку кирпичи они не клали, а значит, пользы от них никакой не было. В летний сезон, когда строительной компании нужно выполнять основной объем работ, он старался всех ИТР отправить в отпуск, чтобы они не мешали основному процессу. В принятии решений он не полагался на какие-то продуманные расчеты, а управлял, так сказать, по ощущениям. В общем, собственнику компании пришлось приглашать консультантов для того, чтобы они помогли наладить систему управления, которая позволила бы исправить ситуацию и развивать этот бизнес, к тому же маркетинговые перспективы были достаточно неплохими.

Когда наша команда консультантов пришла на это предприятие, то перед нами изначально была поставлена задача постановки бюджетирования. Но в ходе реализации первого этапа проекта (диагностика и постановка задачи) мы пришли к выводу, что сначала в компании необходимо провести серьезную реструктуризацию, т.к. функции бюджетирования сейчас просто некому выполнять. В компании не было отдела маркетинга, хотя был отдел реализации. Но при этом он, по сути, выполнял чисто технические функции, связанные с оформлением договоров и контролем оплаты.

Никакими исследованиями рынка, ценообразованием, анализом конкурентов и т.д. этот отдел не занимался. То есть спланировать доходную часть в компании никто не мог. Сначала мы подумали, что, наверное, хотя бы затраты в компании могут точно посчитать. Но и здесь оказались большие проблемы. Компания просто разучилась правильно считать сметы по проектам (бюджет проекта). Сотрудники компании привыкли рисовать раздутые сметы для Заказчика. Таким образом, получалось так, что ни доходную, ни затратную часть никто в компании спланировать не мог. Единственно, что могли сделать – это спланировать общефирменные расходы. Это мог более-менее точно сделать финансовый директор. Поэтому прежде чем заниматься внедрением бюджетирования, нам пришлось организовать проект по реструктуризации предприятия.

Таким образом, нужно сделать один очень важный вывод – если в строительной компании не наладить четкое производственное планирование, то никакое бюджетирование там работать не будет. Интегрированная финансовая модель должна содержать в себе и финансовую, и натуральную часть. Иными словами, в модели должны быть связаны мероприятия со всеми основными элементами финансово-экономического состояния (доходы/расходы, поступления/выплаты, активы/пассивы).

Если такую связь в модели не выстроить, то бюджеты будут получаться некачественными, и они не будут реально использоваться в управлении. В строительных компаниях нужно по каждому объекту составлять четкий план в котором, прежде всего, должны быть расписаны объемы используемых материальных и трудовых ресурсов. И только потом на основании этого плана должны составляться сметы, которые в дальнейшем будут консолидироваться в финансовые бюджеты.

Помимо четкой модели планирования в компании должен быть отлажен механизм контроля исполнения бюджетов. Опять-таки, контроль должен привязываться не только к освоенным суммам, но и к объемным показателям. Более того, объемы должны контролироваться в первую очередь, а затем они должны сопоставляться с израсходованными финансовыми ресурсами.

В рамках бюджетирования строительного объекта, по сути, должны быть проведены все необходимые расчеты от продажи до закупок. То есть получается, что в данном случае проект рассматривается как минипредприятие, которое существует только в течение реализации проекта. И здесь также важно четко контролировать и продажи, и закупки, т.к. от этого существенным образом зависят финансово- экономические показатели проекта.

Например, в одной компании, занимающейся дорожным строительством, была такая ситуация. Укрупнено структуру этой компании можно представить так: аппарат управления и множество структурных подразделений, которые непосредственно занимаются строительством, ремонтом и содержанием автодорог. Управленческая отчетность, используемая в системе управления производством, не была систематизирована.

Например, при планировании закупок ресурсов для обеспечения производственной программы использовалось несколько документов:

Часто информация, содержащаяся в данных документах, носила противоречивый характер. Хотя после каждого нового объекта производственные подразделения проходили защиту в аппарате управления, тем не менее оставалась несогласованность в вышеперечисленных документах, что приводило к нескоординированным действиям и, в конечном итоге, к потерям эффективности работы компании на имеющихся объектах. Также отсутствовали аналитические отчеты, содержащие информацию о загрузке и простоях техники, потребности в технике и запчастях и т.д.

Нужно отметить, что в этой компании, как и во многих других строительных компаниях, планирование деятельности было организовано на крайне низком уровне. Производственное планирование представляло собой просто рисование смет. Не было никакой стыковки производственных и финансовых планов. Несмотря на то, что в компании вроде бы были регламенты подготовки и защиты производственных и финансово-экономических планов, эти два процесса проходили параллельно и независимо друг от друга. Естественно, что они никак между собой не стыковались.

В этой строительной компании при формировании бюджета закупок материалов часто могла происходить путаница, т.к. не было четкой модели, в соответствии с которой можно было однозначно сказать, на основе какой информации должен составляться бюджет закупок. В отделе, занимающимся закупками, было несколько источников информации, причем часто бывало так, что они не были согласованны между собой. При этом такая несогласованность могла приводить не только к трудностям в работе отдела, но и к финансовым потерям компании.

При планировании каждого объекта составлялась пообъектная ведомость, в которой были расписаны все материалы, которые понадобятся для выполнения данного объекта. Помимо этого руководители производственных подразделений, непосредственно выполняющие работы по объектам, каждый месяц подавали заявки на материалы. Кроме этого, производственный отдел аппарата управления каждый месяц составлял заявку отделу снабжения на приобретение материалов. Одна из функций производственного отдел заключалась в контроле исполнения производственных планов по всем объектам компании.

Поскольку руководители производственных подразделений были заинтересованы в выполнении производственных (но не финансово-экономических) планов, они всеми правдами и неправдами старались выбить себе необходимые материалы, причем как можно в большем количестве, которое могло превышать потребности. Поскольку система учета тоже «хромала», то продать «лишнюю» щебенку или ГСМ не составляло большого труда. Поэтому руководители производственных подразделений иногда могли обращаться напрямую к генеральному директору, и если у них получалось убедить его в срочности закупки для них каких-то материалов, то в отдел снабжения могла поступать их служебка с визой (а иногда и просто устным распоряжением) генерального директора – закупить.

Таким образом, получив противоречивую информацию из разных документов, отделу снабжения было трудно не ошибиться. Поэтому происходили закупки «излишков», а поскольку объем финансирования был ограничен, то для какого-то производственного подразделения могли не закупить действительно необходимые материалы. При этом, когда руководители производственных подразделений подавали заявки, они не могли четко выделить приоритеты, то есть выделить те материалы, без которых точно будет срыв плана в следующем месяце.

Следует отметить, что сложность бюджетирования в строительных компаниях связана с тем, что в таких компаниях постоянно появляются новые объекты бюджетирования (подробнее об этом можно прочитать в Книге 1 «Бюджетирование как инструмент управления»).

Например, в процессной производственной компании в течение длительного периода вообще может не появляться новых объектов бюджетирования (если в этом периоде нет инвестиционных проектов развития). То есть в компании может использоваться разработанная ранее финансовая модель, с помощью которой обсчитываются все регулярные бизнес-процессы и осуществляется консолидация финансовых бюджетов.

В строительных же компаниях постоянно появляютя новые текущие проекты, для которых необходимо разрабатывать финансовую модель бюджетирования.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 12-14 февраля 2020 г.

Это несомненно усложняет систему бюджетирования. Но с другой стороны, как уже было отмечено выше, рентабельность строительного бизнеса как правило значительно превышает аналогичный показатель в процессных компаниях.Поэтому для получения максимальной отдачи от строительных компаний необходимо внедрять полноценную систему бюджетирования, которая позволит выявить значительные резервы и существенно улучшить финансово-экономическое состояние компании.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу [email protected]. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Бюджетирование в строительной компании

Используя данные бухгалтерского учета, невозможно провести качественный анализ затрат и доходов в требуемой аналитике. Зависимость бухучета от налогового учета зачастую приводит к списанию фактически непонесенных затрат для оптимизации налогообложения, что тоже не добавляет информативности отчетным формам.

Выход один — необходимо использовать данные управленческого учета, собираемые и группируемые с учетом требований основных потребителей информации. На основании этих данных формировать отчет о прибылях и убытках, который представит реальную картину о рентабельности бизнеса и его структурных составляющих.

Очень важную роль в процессе планирования играет бюджет движения денежных средств. При его составлении стоит уделить особое внимание графику поступления денег с учетом выбранного порядка расчетов с покупателями. Многие строительные компании часто применяют схемы инвестирования строительства квартир. Покупатель по частям оплачивает стоимость квадратных метров жилья на протяжении всего периода строительства. При этом застройщик привлекает в оборот заемные средства, не обременяясь процедурами оформления кредитов в банковских учреждениях, а покупатель может планировать и регулировать конечную стоимость покупки, зная, что цена за квадратный метр возрастает с приближением срока сдачи дома. Как правило, применение схемы инвестирования строительства квартир приводит к тому, что в некоторые периоды строительства у компании появляются временно свободные деньги. Целесообразно определить оптимальную сумму и срок размещения свободных средств, используя депозит или другой краткосрочный финансовый инструмент, с тем, чтобы получить максимальный доход без потери ликвидности. Планируя расходную часть бюджета ДДС, необходимо максимально детально увязать ее с графиком строительства, чтобы избежать замораживания средств в остатках материалов и дебиторской задолженности поставщиков.

Рис.1. Схема учета в компании

Организация системы финансового управления строительной компанией с применением технологии контроллинга

Крупный строительный холдинг, занимая одно из лидирующих положений на рынке и постоянно увеличивая количество одновременно возводимых объектов, столкнулся с проблемой. Она состояла в отсутствии у собственника и топ-менеджмента инструментов для контроля расходов и распределения ресурсов при постоянно растущих объемах строительства.Для решения проблемы руководство приняло решение о привлечении сторонней компании для проведения финансового консалтинга. Нужно было разработать новую систему финансового управления, которая учитывала бы множество специфических особенностей отрасли. Работа по внедрению системы финансового управления была проведена в несколько этапов.

Так как компания представляет собой холдинговую структуру, в которой несколько предприятий (юридических лиц) оказывают различные подрядные работы для головного предприятия-застройщика, на первом этапе работ была разработана и внедрена единая методология управленческого учета, ведущегося параллельно с бухгалтерским. Это позволило вести учет и получать отчетность по всем предприятиям, входящим в компанию, рассматривая их как единый бизнес (рис. 1).

В результате есть возможность получать информацию из управленческого учета о реальной себестоимости, доходах и расходах, движении денег. Такая информация доступна как по всей компании или подразделениям, так и по отдельным объектам. При этом исключаются искажения, которые были бы неизбежны, если взаимоотношения между предприятиями учитывались как у независимых субъектов хозяйствования.

Кроме того, в управленческом учете был разработан набор справочников. Вносимые в автоматизированную систему первичные документы дополняются аналитической информацией, набор значений которой хранится в справочниках. Аналитическая информация позволяет формировать разнообразные отчеты с нужной детализацией и отбором необходимых параметров по статьям: объекты строительства, виды затрат, подразделения, этапы работ, группы материалов, материально-ответственные лица и т. д. Второй этап работ представлял собой разработку системы бюджетирования. Были разработаны унифицированные формы бюджетов для долгосрочного и текущего планирования и порядок составления и сведения бюджетов.

Этот этап дополнительно потребовал изменения организационной структуры предприятия с увеличением полномочий финансового департамента и определением финансовых функций его подразделений (рис. 2). Для формализации изменений были составлены положения о службах и должностные инструкции.

Рис.2. Организационная схема взаимоотношений фианасовых слкжб компании

Новая структура сконцентрировала финансовые функции под началом финансового директора. Это позволило предотвратить конфликт интересов между бухгалтерией и финансовыми отделами и четко определить для них области задач и ответственности. Увеличение функций и полномочий финдиректора предоставило ему дополнительные рычаги влияния на другие подразделения компании в части организации бюджетирования и управленчес кого учета. «Побочным эффектом» проведенных изменений явилось начало процесса формализации отношений между всеми подразделениями компании, вылившейся в составление положений и должностных инструкций для всех служб.

Последним этапом разработки системы управления стало написание бюджетного регламента, в котором были четко определены ответственные исполнители подразделений и порядок согласования, утверждения и сведения бюджетов. Были определены также формы, порядок и сроки составления основных отчетов для руководства. В заключение в компании было утверждено положение о бюджетировании, которое «узаконило» и закрепило прио ритетное значение для компании новой системы планирования.

С запуском в эксплуатацию новой системы предприятие начало работу по полной схеме контроллинга, который включает в себя долгосрочное, краткосрочное и оперативное планирование, управленческий учет, анализ и контроль показателей с помощью отчетных данных.

В процессе своей деятельности для достижения основной цели, то есть получения прибыли, предприятие осуществляет множество операций с различными ресурсами, в частности,— материальными, финансовыми, трудовыми, нематериальными. Для получения ответов на вопросы о движении и наличии, эффективности и целесообразности использования ресурсов, а также источников их привлечения, как раз служит технология контроллинга.

Контроллинг схематично состоит из нескольких основных стадий, которые, постоянно следуя друг за другом, обеспечивают непрерывный процесс получения, обработки и оценки управленческой информации. Схема контроллинга, которая была внедрена на предприятии, представлена на рис. 3.

Рис.3. Схема контроллинга предприятия

Из представленной схемы видно, что первой стадией контроллинга является непосредственно учетный процесс (п. 1). Первым его можно назвать достаточно условно, так как в цикле контроллинга он всегда следует за предваряющим его планированием (п. 4). В ходе учетного процесса происходит отражение хозяйственных операций в учетной системе с использованием аналитики, которая отвечает требованиям пользователя по группировке активов и пассивов, доходов и расходов.

Имея данные, накопленные в ходе учетного процесса, переходим ко второй стадии контроллинга — составление управленческой отчетности (п. 2). Основными итоговыми формами отчетности являются:

- отчет о доходах и расходах;

- отчет о движении денежных средств;

- баланс.

Третьей стадией контроллинга является проведение анализа на основании плановых и отчетных данных, расчета отклонений показателей и выявления причин таких отклонений (п. 3).

Заключительной стадией контроллинга выступает планирование деятельности предприятия на основании:

- стратегических целей бизнеса;

- тактических задач руководства;

- информации, полученной в результате анализа и контроля учетных данных.

Опираясь на данные управленческого учета, имея планы-бюджеты и оперативные отчеты, финансовое подразделение компании может эффективно осуществлять текущее финансовое планирование и управление оборотными средствами.

Усиление роли управленческого учета в процессе принятия решений, предоставило возможность реально оценить результаты хозяйственной деятельности как всего бизнеса, так и его отдельных подразделений, позволило компании проводить мероприятия по увеличению эффективности отдачи вложенного капитала, минимизировать риски размещения свободных средств и получить дополнительное конкурентное преимущество на рынке за счет готовности работать в условиях строгой внутренней экономии и контроля.

Как правильно рассчитать бюджет строительства дома

Опасений тут и, правда, много, а еще больше страхов, которые ничем не подтверждены. Рассчитать бюджет строительства дома можно заранее, не торопясь и очень основательно.

При этом все будет учтено. Разве что невозможно будет досчитать случайное попадание молнии в стройплощадку или другой форс-мажорный случай. Хотя при рациональном планировании, даже такие вещи могут быть заранее предусмотрены и не должны вносить сумятицу в работу на стройплощадке. Ответ на то, каким образом просто и правильно рассчитать цену реализации задуманного проекта дома попробуем дать в нашей публикации.

Расчет цены дома

Самый простой способ рассчитать цену будущего дома – это, имея на руках проект или хотя бы эскиз будущего сооружения, обратиться к специалистам строительной компании «ИнноваСтрой». Специалисты предложат вам бесплатную консультацию по вопросам относительно строительства дома. Цена дома рассчитывается специалистами компании исходя из ваших потребностей и возможностей. Расчет самого проекта и проектирование дома тоже может быть проведено специалистами компании.

Можно пойти по другому пути – посмотреть на сайте компании уже готовые проекты домов и поинтересоваться ценами, которые актуальны по готовым проектам домов.В любом случае лучше непосредственно обратиться к специалисту, который может четко дать ответ на волнующий вас вопрос. В частности, может квалифицированно рассчитать, сколько будет стоить проектирование и строительство, оформление, дизайн дома или геологические изыскания.Если же вы хотите проинспектировать эти расчеты и провести собственный анализ потенциальных затрат на строительство, тогда прислушайтесь к нашим советам.

Калькулятор — это здорово, но…Сейчас довольно модным является способ расчета стоимости строительства с помощью он-лайн калькулятора строительства. Иногда такие системы хорошо оформлены графически и подробно излагают суть вопроса.Однако все это слишком приблизительные расчеты, которые имеют большой уровень погрешности, достигающий иногда 50% и выше. Причина очевидна – расчет строительства нельзя проводить по общим представлениям и подстановкой визуально подходящих элементов строительства в общую смету. Это слишком приблизительный подсчет. Потому такие калькуляторы, несмотря на кажущуюся профессиональность, очень часто грешат слишком приблизительным и далеким от реальности расчетом.

Есть один плюс в этих способах узнать цену будущего дома – вы сможете хотя бы увидеть, как говорят, порядок цифр. Но не более того, ведь кроме цены на стройматериалы необходимо узнать и стоимость их доставки, погрузки и разгрузки, установки, послемонтажной обработки. Стоимость только транспортных услуг может составлять от 5% до 20%. Есть и много других факторов, которые зачастую в таких расчетах не учитывается.Потому самый длительный и сложный, но, пожалуй, самый правильный вариант — это все же работа с готовым проектом. Частью любого полного строительного проект дома является его сметная часть, где детально расписывается цена всех материалов, а также стоимость услуг их монтажа и ввода дома в эксплуатацию. Рассмотрим детальнее, как правильно рассчитать стоимость строительных работ.

Цена фундамента

Одной из самых дорогостоящих работ в строительстве дома является строительство фундамента. Затраты на его установку зависят от таких факторов:

- климатических условий местности;

- конструкции дома — каркасной, из полнотелого кирпича или газобетонных блоков;

- типа почвы, свойства грунта;

- выбранного типа фундаментной основы.

Когда эти данные у вас на руках, тогда вы можете точно просчитать и количество необходимых для строительства материалов, и их номенклатуру. Вот несколько показателей, которые дадут вам общее представление о том, сколько необходимо затратить материалов на фундаментные работы:

- при толщине кирпичной фундаментной стены 510 мм, масса стены составит 920 килограмм;

- если это будет пустотелый кирпич с толщиной стены 380 мм, то вес стены составит 450 кг;

- легкобетонные панели толщиной от 250 до 400 мм, будут весить 230-550 кг.

В среднем, как работа, так и материалы для строительства фундамента разных вариантов, обойдутся в 20-30% стоимости строительства дома, если не учитывать в стоимость дома внутренний дизайн.Уменьшить расход средств на строительство фундамента можно обустройством фундамента на сваях. Однако легкий свайный фундамент должен быть для небольшого дома, иначе потребуется задействовать специальную технику. Между тем, свайный фундамент может оказаться дешевле по причине того, что нет необходимости вынимать много грунта, замешивать и заливать бетонную опалубку или строить кирпичную фундаментную стену. С учетом такого удешевления проекта дома, цена на работы по фундаменту может даже достичь показателя минус 40-50%.

Если вы строите обычный бетонный ленточный фундамент, то следует учесть, что на 1 кубический метр кладки такого фундамента будет затрачено бутового камня или кирпича более 1 куб. метра, а цементного раствора – 0,4 куб. метра.Устройство столбовых фундаментов для более легких домов с простой конструкцией или возведенные из легких стеновых материалов, потребует норму расхода камня или кирпича на уровне 1-1,2 куб. м на 1 куб. м кладки. Цементно-известкового раствора необходимо в этом случае не более 0,27 куб. м. Отдельно следует учесть расходы на устройство цоколя и гидроизоляцию.

Стены – важная часть дома

Расчет цены строительства не может обойтись без расчета стоимости возведение стен. В зависимости от материалов, которые могут применяться при строительстве — дерево, кирпич, бетон – изменяется и цена стройки.

Есть несколько практических примеров просчета цены строительства стен:

- дом из профилированного бруса следует рассчитывать так, чтобы на один градус зимнего холода приходился 0,8 см бруса;

- если дом строиться из полнотелого кирпича, то при средней температуре воздуха зимой не ниже минус 30 градусов по Цельсию, толщина стены должна быть не меньше 65 см;

- строительство стен из разных материалов требует разных расчетных данных, потому при расчете стеновых сооружений следует учитывать высоту и длину элементов, из которых состоит стена.

Есть нормы расхода кирпичей при строительстве стен, например при обычной кладке стены толщиной 250 мм.Если в расчет взять 1 куб.м кладки, тогда для нее потребуется минимум 400 полнотелых керамических кирпичей, 0,2 куб. м раствора.Исходя из этих норм, можно рассчитать потребность в кирпиче и цементе, песке, других составляющих кладки.

Сколько стоит крышная конструкция

Расчет необходимых строительных материалов для крыши начинается с точной цифры уклона кровли. Она может колебаться от 5 до 60 градусов. В зависимости от этого будет нормироваться и расход стройматериалов.

Для этого используется несложная формула – половина ширины пролета дома умножается на относительную величину.Например, при уклоне 25 градусов и ширине дома 8 м расчет будет таким: 4 м умножить на 0,47 = 1,88 м — на эту высоту (1,88 м) должны подняться стропила.При строительстве крыши, обычно делают свес стропил, который составляет от 0,5 м. Учет кровельных материалов производится по оценке площади кровли. У каждого материала есть свой запас точности и стыковки.У шиферной кровли он небольшой, но при этом следует учитывать необходимость просчета длины каждого элемента.

Если длина кровли или ее ширина окажется больше, чем требуется, придется отрезать половину или большую часть шиферной плиты и таким образом, расход этого кровельного материала увеличится вне зависимости от площади кровли. Аналогичная ситуация с металлическими профильными конструкциями для кровельных работ.Проще просчитывать черепичные кровли или кровли из мягкой черепицы, прочих материалов, которые могут без секций резаться и поставляться для стройки. Однако следует учитывать и то, что мягкие кровельные материалы могут поставляться в рулонных пакетах определенной длины, что тоже может повлечь дополнительные расходы, по сравнению с расчетными,

Инженерные работы и дизайн

После того как сооружена «коробка», следует приступать к строительству инженерных коммуникаций. Зачастую вместе с ними делается и внутренняя отделка стен и помещений.

Обычно к внутренним, инженерным и отделочным работам относят:

- проведение канализации и подвод водоснабжения;

- строительство системы отопления, в том числе обустройство системы «теплый пол»;

- разводка электрических сетей, установка инженерных электроприборов. Это могут быть, например, сплит-системы кондиционирования и вентиляции;

- строительство любых перегородок или дизайнерских объектов

- монтаж внутренних ограждений, креплений, штукатурка и оформление внутри помещений, в том числе драпировки, натяжки, оклейка обоев.

Следует отнести к дизайнерским решениям и элементы ландшафтного дизайна.Можно или нет подсчитать все необходимые гвозди, шурупы, розетки и прочие мелочи? В принципе возможно, однако, это вряд ли первоочередная задача застройщика. Есть простая рекомендация как проконтролировать необходимость установки того или другого объекта электросистем или водопроводно-канализационного хозяйства.

Сверьте данные с проектом, просчитайте в среднем количество тех же розеток или кранов. Берите в расчет только крупные узлы, поскольку они составят самую большую часть стоимости строительства. К смете по всем этим материалам можете смело прибавить 50% их стоимости, а в отдельных случаях, например при установке специфической ванны или оборудовании внутреннего бассейна с системой самоочистки, то и все 100%.Это будет грубая, но довольно близкая к реальности расчетная сумма стоимости строительных работ.

Следует отметить, что стоимость уникальных работ, например строительство декоративного фонтана, может быть значительно дороже традиционной кладки кирпичей, хотя по факту это одно и то же. Дело в том, что за такие специфические виды работ обычно берутся узкие специалисты, потому цена такой работы может быть выше и это обосновано.

Три мифа расчета цены строительства

Есть некоторые важные советы, которые помогут избежать неоправданных рисков во время просчета стоимости строительства дома.

Для максимального удешевления стройки, поскольку сбережений или наличных денег не всегда оказывается в нужном количестве, некоторые застройщики допускают три ошибки, которые могут вместо экономии средств, стоить им значительных непредвиденных расходов. Вот эти типичные ошибки:

- Наем непрофессиональных строителей, которые могут снизить смету расходов до 50-60%.Как потом окажется, укладка тех или других строительных материалов требует опыта, а непрофессиональная заливка фундамента или начало закладки стен, приведет и к более плачевным последствиям – деформации стен или перекрытий, плохой устойчивости фундамента. Кроме того, расход строительных материалов будет намного выше, поскольку непрофессионалы просто не знают как грамотно и в срок уложить раствор, рационально ставить кирпич или делать кровельные работы. Особенно много вопросов по внутренним и инженерным работам. В итоге, все действия по якобы «экономии», выльются в еще больший бюджет.

- Цена работы без проекта или детального проекта дешевле, а работа по строительству без сметы, которая может «сэкономить» 10-15% стоимости строительства – это лучше, чем полная разработка проектной документации.

Мы уже объяснили, во что может вылиться непрофессиональная работа со стройматериалами. Примерно, то же самое будет и тогда, когда у вас не будет на руках полной документации. Готовый проект дома со всеми необходимыми его составляющими включает и детальные планы, в том числе инженерных коммуникаций, размещения тех или других приборов, узлов. Смета может быть уточнена и составлена конкретно под дом, под определенные материалы и модели окон, стен, гипсокартона, гвоздей, шурупов, кранов и тому подобных деталей стройки.

С одной стороны это может показаться излишней и непосильной детализацией, и вы действительно можете не требовать таких слишком точных расчетов. С другой стороны если вы строите большой дом, то такие детали могут в итоге составить значительную часть бюджета стройки.В любом случае, наличие сметной документации дисциплинирует и застройщика, и строителя, поскольку есть документ и конкретная техническая инструкция строительства.

- Цену строительства дома можно узнать у знакомых и ориентироваться по ней при принятии решений.

Это не совсем правильное решение. Если начало строительства дома идет по всем правилам и в таком случае:

- проводятся геодезические работы;

- проект дома составляется грамотным профессиональным проектировщиком;

- все условия размещения дома, необходимость или наоборот отсутствие необходимости возведения тяжелого, мощного фундамента, строительства определенного вида стен или кровли устанавливаются по результатам исследований;

- просчет материалов делается нормировано, а не на «глаз»,тогда результаты просчета цены строительства могут существенно отличаться.

Цена дома индивидуальна, как и характер человека. На одной местности с разницей в сотни метров, состав почвы может меняться. Также может изменяться и архитектурно-планировочное решение. Самое простое, что может существенно увеличить или уменьшить стоимость дома — наличие или отсутствие подведенных коммуникаций, в том числе электроэнергии и воды.Потому оценка по дружеским советам цены здания, может оказаться очень неточной информацией.

Как правильно считать

Если вы решились правильно рассчитать цену дома, то вам следует учесть много факторов. Самостоятельный расчет цены строительства может привести к грубым просчетам. И дело не только в том, что застройщик не всегда владеет полной информацией о цене материалов или стоимости строительных работ. Дело в том, что есть много и других влияющих на цену строительства обстоятельств:

- сезонность выполнения работ;

- оплата и ее форма;

- рекомендованные для строительства материалы;

- скидки, предложенные исполнителем заказа;

- рациональные методы строительства.

Мы назвали только несколько дополнительных, но существенно влияющих на цену строительства, факторов. К примеру, если вы решите достроить дом в зимнее время, тогда цена стройки возрастет, поскольку потребуется оплачивать более дорогую рабочую силу и необходимые добавки в растворы, применение морозоустойчивых связывающих материалов, которые в весенне-летний сезон не применяются.

Если подвести итог нашим исследованиям, то можем прийти к очевидному выводу – стройка и ее расчет дело непростое и требующее значительных специальных знаний или большого строительного опыта. Правильный расчет сэкономит ваши деньги и время, а главное – придаст уверенности в том, что вы сможете вовремя и без трудностей, завершить строительство дома.